Mit dem Brexit haben die Briten laut vielen Medien und Politikern wirtschaftliches Chaos in Grossbritannien und möglicherweise den Zerfall Europas beschlossen. Die Finanzmärkte urteilen sehr viel milder. Das hat gute Gründe.

„Chaos an den Börsen“. „Britisches Pfund: Grösster Kurssturz in der Geschichte“. „Zusammenbruch“. „Abgrund“. Das ist eine kleine Auswahl der Kraftausdrücke, mit welchen massgebende Medien die Auswirkungen der Brexit-Abstimmung kommentierten. Viele Politiker machten vergleichbare Aussagen. Sollten wir also sämtliche Aktien sofort verkaufen, die Koffer packen und nach Amerika oder Asien auswandern?

Politiker und Medien neigen naturgemäss zu starken Übertreibungen, denn um zu überleben brauchen sie die Aufmerksamkeit des Publikums. Eine objektivere Beurteilung der Ereignisse liefern die Finanzmärkte. Börsenkurse widerspiegeln die Erwartungen an die wirtschaftliche Entwicklung einer Vielzahl von Investoren und Spekulanten. Liegen diese mit ihren Prognosen falsch, drohen schmerzliche Verluste. Im Gegensatz zu Medien und Politik haben sie deshalb kaum Anreize zu Übertreibungen.

Die Reaktion der Finanzmärkte im historischen Kontext

Betrachten wir die Entwicklung einiger Aktienmärkte und Wechselkurse in einem längeren historischen Kontext. Die Zeitachsen enden jeweils am 1. Juli 2016, eine Woche nach dem Brexit.

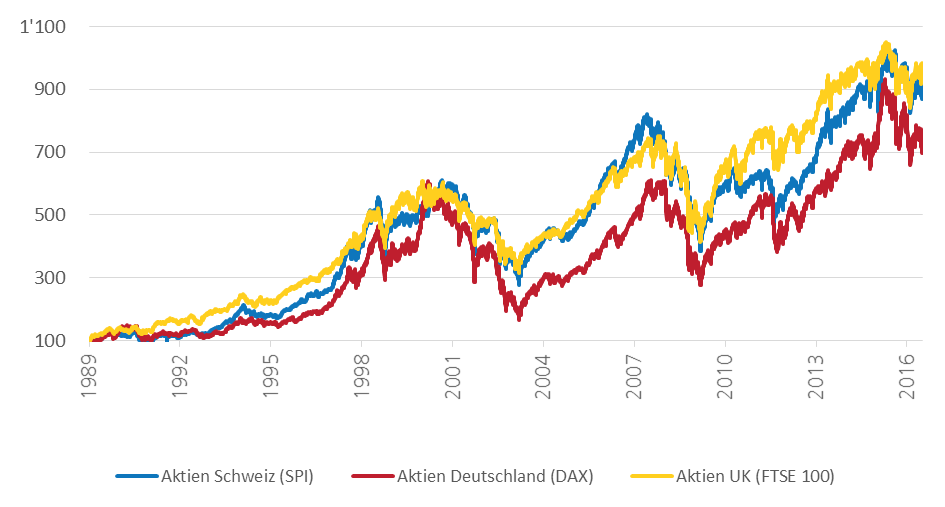

Wichtige europäische Aktienmärte (Quelle: Bloomberg)

Wichtige europäische Aktienmärte (Quelle: Bloomberg)

Zwar sind englische wie auch kontinentaleuropäische Aktien aufgrund des Brexit etwas unter Druck geraten. Im längerfristigen historischen Vergleich waren die Korrekturen jedoch unbedeutend. Schon die Turbulenzen zu Beginn dieses Jahres waren deutlich stärker. Die Kurseinbussen während der Finanzkrise 2008 oder nach dem Platzen der dot-com-Blase 2001 bewegten sich in einer höheren Dimension.

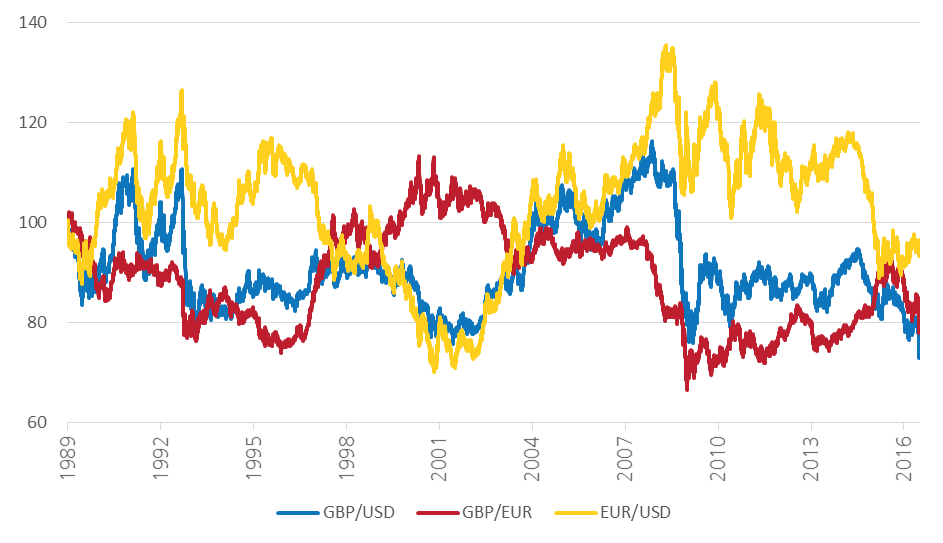

Pfund Sterling, Euro und US Dollar (Quelle: Bloomberg)

Pfund Sterling, Euro und US Dollar (Quelle: Bloomberg)

Auch die Abwertung der britischen Währung in Zusammenhang mit dem Brexit ist zu relativieren. Die historischen Tiefststände des Pfunds gegenüber dem Dollar haben nur am Rande mit dem Brexit zu tun. Viel bedeutender war die starke Abwertung während der Finanzkrise. Auf den Wert des Euro gegenüber Drittwährungen wie dem USD hatte der Brexit kaum einen unmittelbaren Einfluss.

Die oft geäusserte Befürchtung, der Brexit führe zu einem Auseinanderbrechen der EU mit massiven wirtschaftlichen Konsequenzen für Europa insgesamt wird durch die bisherigen Reaktionen der Aktien- und Devisenmärkte nicht gestützt.

Ein Mass für die Unsicherheit

Wie zuverlässig sind die in den Wechselkursen und Aktienpreisen enthaltenen Prognosen? Auch auf diese Frage geben die Finanzmärkte eine Antwort. Die ‚implizite Volatilität‘ ist ein Mass für die zukünftig erwarteten Schwankungen der Aktien- und Devisenkurse und damit ein Indikator für die Unsicherheit der Prognosen der Marktteilnehmer.

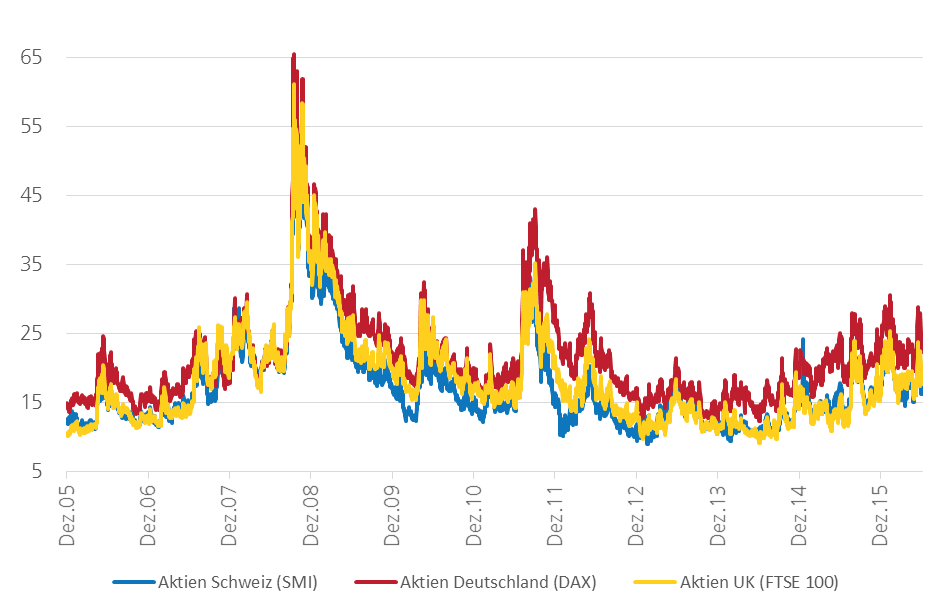

Die implizite 3-Monats-Volatilität ist ein Mass für die Unsicherheit an den Aktienmärkten (Quelle: Bloomberg)

Für die Aktienmärkte zeigt der historische Vergleich auch hier: Die Unsicherheit hat aufgrund des Brexit kein aussergewöhnliches Niveau erreicht.

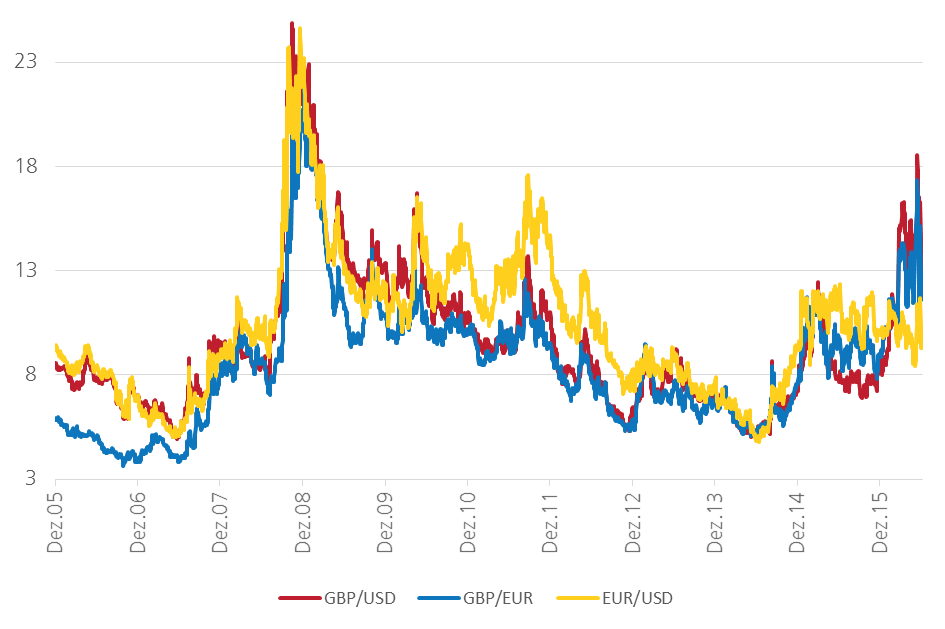

Etwas anders ist das Bild bei den Währungen: Die Ungewissheit bezüglich der Entwicklung des Pfunds (in der folgenden Grafik gegenüber EUR und USD) ist in den letzten Monaten stark gestiegen, während sich die erwartete Stabilität des EUR/USD Kurses kaum geändert hat.

Implizite 3-Monats-Volatilität ausgewählter Wechselkurse (Quelle: Bloomberg)

Diese Beobachtungen legen zwei Schlüsse nahe:

- Entgegen den düsteren veröffentlichten Prognosen ist es aufgrund heute verfügbarer Informationen wenig wahrscheinlich, dass der Brexit einen massgebenden Einfluss auf die wirtschaftliche Entwicklung Europas insgesamt hat. Andernfalls hätten sowohl die europäischen Aktienmärkte wie auch der Euro während der letzten Tage und Wochen stärkere Verluste verzeichnet.

- Die verhältnismässig geringen Kurseinbussen des Pfunds lassen auch keine dramatischen Folgen für die britische Konjunktur erwarten. Allerdings impliziert die gestiegene Volatilität diesbezüglich erhebliche Unsicherheiten. Die relative Stabilität des englischen Aktienmarktes widerspricht dieser Einschätzung nicht, handelt es sich bei den im Index vertretenen Firmen doch grossenteils um global tätige Unternehmen, die nur sehr bedingt von der lokalen Konjunktur abhängig sind.

Aus der Perspektive eines Schweizers ist das alles wenig überraschend. Aus der Erfahrung mit vielen kontrovers und emotional geführten Abstimmungen wissen wir: Selten wird die Suppe so heiss gegessen, wie sie von Medien und politischen Akteuren im Abstimmungskampf gekocht wird.

In welche Richtung sich Europa längerfristig entwickelt, ist kaum vorhersehbar. Möglich ist, dass der Brexit die EU zu einer geringeren Abschottung ihres Binnenmarktes durch Regulierungen, zu mehr Freihandel und zu einer Stärkung des Subsidiaritätsprinzip zwingen wird. Das würde auch die wirtschaftliche Entwicklung fördern. Wir behalten unsere Aktien und lassen die Koffer im Schrank.