Je länger die Hausse an den Aktienmärkten dauert, desto zahlreicher werden die Crash-Propheten. Ihnen zu folgen, ist falsch.

„Der nächste Crash ist nur eine Frage der Zeit“ titelte die NZZ kürzlich einen ganzseitigen Kommentar. Derartige Warnungen häufen sich. Das ist verständlich, denn bereits seit Anfang 2009 boomen die Aktienmärkte. Und natürlich wissen wir alle: Bäume wachsen nicht in den Himmel.

Doch was ist eigentlich ein Crash? „Until recent decades, ‚crash‘ was applied to describe catastrophic declines like that of the Great Depression, when the US stock market lost 84% between September 1929 and July 1932. More recently, it has been used by the financial media to describe such events as the Dow Jones Industrial Average declining from, say, 17’246 to 16’933 in a single day – the equivalent, in percentage terms, of a drop in temperature on a single day all the way from a balmy 68°F (20°C) to a frigid 66.8°F (19.3°C). Brrrrrrrr!!!.“ So definiert es der Teufel.

Früher oder später werden die Crash-Propheten also recht bekommen. Die Aktienmärkte werden mässig oder auch massiv korrigieren, wie sie das seit ihren Anfängen im 19. Jahrhundert immer wieder getan haben. Das zu wissen, nützt dem Anleger jedoch wenig bis nichts. Investoren können nur konkretere Prognosen verwerten: Wann kommt die nächste Korrektur? Wie weit steigen die Märkte noch bis zu diesem Zeitpunkt? Und vor allem: Wird der kommende Crash die Aktienkurse wieder unter das heutige Niveau führen? Wer diese Fragen nicht mit einiger Zuversicht beantworten kann, ist gut beraten, sich beim Investieren an die langfristigen Trends zu halten. Andernfalls ist die Gefahr sehr gross, beim Warten auf den Crash die grössten Kursgewinne zu verpassen.

Diese konkreten Fragen werden in der Regel nur von Hellsehern beantwortet. Aktienpreise reflektieren Erwartungen der Marktteilnehmer an die künftige Gewinnentwicklung der Unternehmen. Sehen wir von Insidern einmal ab, gibt es kaum überzeugende Evidenz dafür, dass einzelne Experten systematisch bessere Prognosen machen könnten als die Finanzmärkte insgesamt. Echte Experten stehen deshalb selbst ihren eigenen Prognosen äusserst skeptisch gegenüber. Dies kommt etwa in einem kurzen Interview mit Robert Shiller und Jeremy Siegel klar zum Ausdruck. Zwar gab es immer wieder Leute, die eine starke Marktkorrektur treffend und mit durchaus guten Argumenten voraussagten und damit berühmt wurden. Doch mit ihren Folgeprognosen liegen auch sie dann häufig und trotz Argumenten wieder falsch. Zumindest kurz- und mittelfristig lassen sich Aktienmärkte nicht prognostizieren. Dafür hat die Finanzmarktforschung in den letzten Jahrzehnten sowohl theoretische Erklärungen als auch überwältigende empirische Evidenz geliefert.

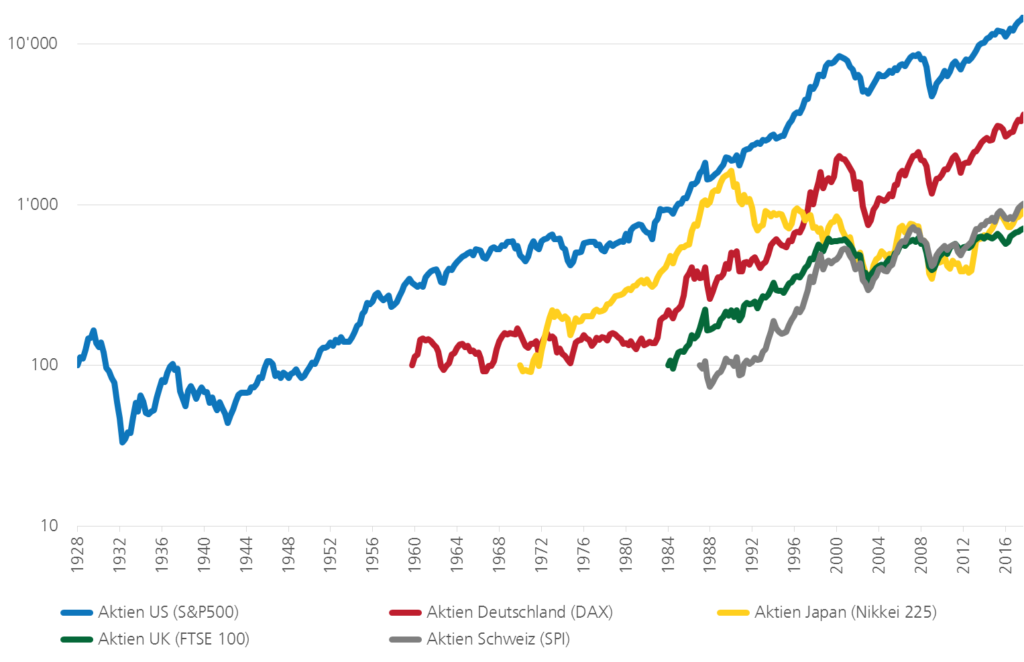

Auch wenn wir die langfristige Entwicklung der wichtigsten Aktienmärkte optisch betrachten, erscheint eine massive Korrektur nicht zwingend im Sinn des historischen Musters. Die Kursgewinne seit 2009 sind keine aussergewöhnliche Abweichung vom langfristigen Trend.

Das häufig angeführte Argument, dass Aktien gemessen an traditionellen Bewertungskriterien wie dem Preis/Gewinn-Verhältnis hoch bewertet seien, entbehrt zwar nicht einer gewissen Berechtigung. Doch auch dafür existieren durchaus vernünftige Erklärungen. Erstens bewirken die tiefen Zinsen, dass erst in ferner Zukunft anfallende Gewinne für die heutige Unternehmensbewertung viel stärker ins Gewicht fallen, was zu entsprechend höheren Aktienkursen führt.

Zweitens könnten klassische Indikatoren des Wirtschaftswachstums wie das Sozialprodukt das effektive Wachstum zunehmend unterschätzen. So werden heute viele Dienstleistungen wie „Gratis“-Apps oder Google-Search nicht mehr mit Geld, sondern mit der Bereitstellung wertvoller persönlicher Daten bezahlt. Solche Tauschgeschäfte werden bei der Berechnung des Sozialprodukts nicht erfasst.

Und drittens könnten die starken Kursgewinne Vorboten einer Geldentwertung sein. In inflationären Phasen bewegen sich nicht alle Preise parallel. Es ist möglich, dass die Preise für Güter und Dienstleistungen den Aktienpreisen mit Verzögerung folgen. Es ist deshalb in Betracht zu ziehen, dass sich die nächste starke Korrektur nicht als Kursverlust, sondern als inflationsbedingten Kaufkraftverlust manifestieren könnte.

Aus all diesen Gründen ist es riskant, mit dem Kauf von Aktien bis zum Crash zu warten. Wer keine übernatürlichen Prognosefähigkeiten hat, ist gut beraten, sein Portfolio aufgrund langfristiger Renditeerwartungen, Diversifikationsüberlegungen und aufgrund der persönlichen Situation und Risikofähigkeit zu gestalten. Bei Anlageentscheide den Crash-Propheten zu folgen, ist in aller Regel die falsche Strategie.