Viele Anleger und Ökonomen sind überzeugt: Die Zinsen können und werden nicht markant unter die Null-Grenze sinken. Dafür haben sie gute Argumente. Doch sie machen die Rechnung ohne den Staat.

Bis vor wenigen Jahren hielten die meisten Ökonomen negative Zinsen für unmöglich. Dahinter stand die Annahme, dass niemand dafür bezahlt, sein Geld zu verleihen, sondern es lieber in bar unter dem Kopfkissen behält.

Die Annahme erwies sich als falsch, aus einem einfachen Grund: Nicht nur negative Zinsen schlagen zu Buche, auch die Haltung von Bargeld verursacht Kosten. Tresore und Versicherungen werden benötigt; Bargeldüberweisungen sind umständlich und erfordern teure Transporte; regulatorische Auflagen erschweren die Haltung von Bargeld.

Steigende Kosten der Bargeldhaltung

Solange diese Kosten die negativen Zinsen übersteigen, bleibt die Flucht ins Bargeld aus. Die aktuellen Kosten der Bargeldhaltung werden für die meisten Akteure unter 2% p.a. geschätzt. Daraus folgern viele, der Spielraum für weitere Zinssenkungen sei eng begrenzt.

Doch sie machen die Rechnung ohne den Staat. Dieser hat Mittel und Wege, die Bargeldhaltung künstlich zu verteuern. So kann er Bargeld fiskalisch belasten. Das ist einfacher, als es scheint. Ein praktikables Konzept wurde unter der Bezeichnung „Paper Currency Deposit Fee“ bereits entwickelt.

Der Staat kann aber auch Vorschriften erlassen, die den Gebrauch des Bargelds einschränken oder erschweren. Eine Entwicklung in diese Richtung ist schon seit längerem im Gange. In vielen europäischen Ländern wurden etwa Bargeldtransaktionen gesetzlich auf wenige Tausend Euro begrenzt. Grosse Bargeldbezüge werden durch administrative Auflagen an die Banken in Zusammenhang mit der Bekämpfung der Geldwäscherei erschwert. Viele Anlagefonds dürfen aus Gründen des Anlegerschutzes kein Bargeld halten. Die Europäische Zentralbank schafft die 500-EUR-Noten ab; dadurch steigen Lager- und Transportkosten für große Beträge. In Schweden haben kostspielige Sicherheitsvorschriften zu einer starken Reduktion der Zahl der Bankfilialen und Bankomaten geführt, was den Bezug von Bargeld erschwert.

Die Summe derartiger Hindernisse kann Bargeld sehr unattraktiv machen. Das Potential zur Durchsetzung weiterer Zinssenkungen ist deshalb bei weitem nicht ausgeschöpft.

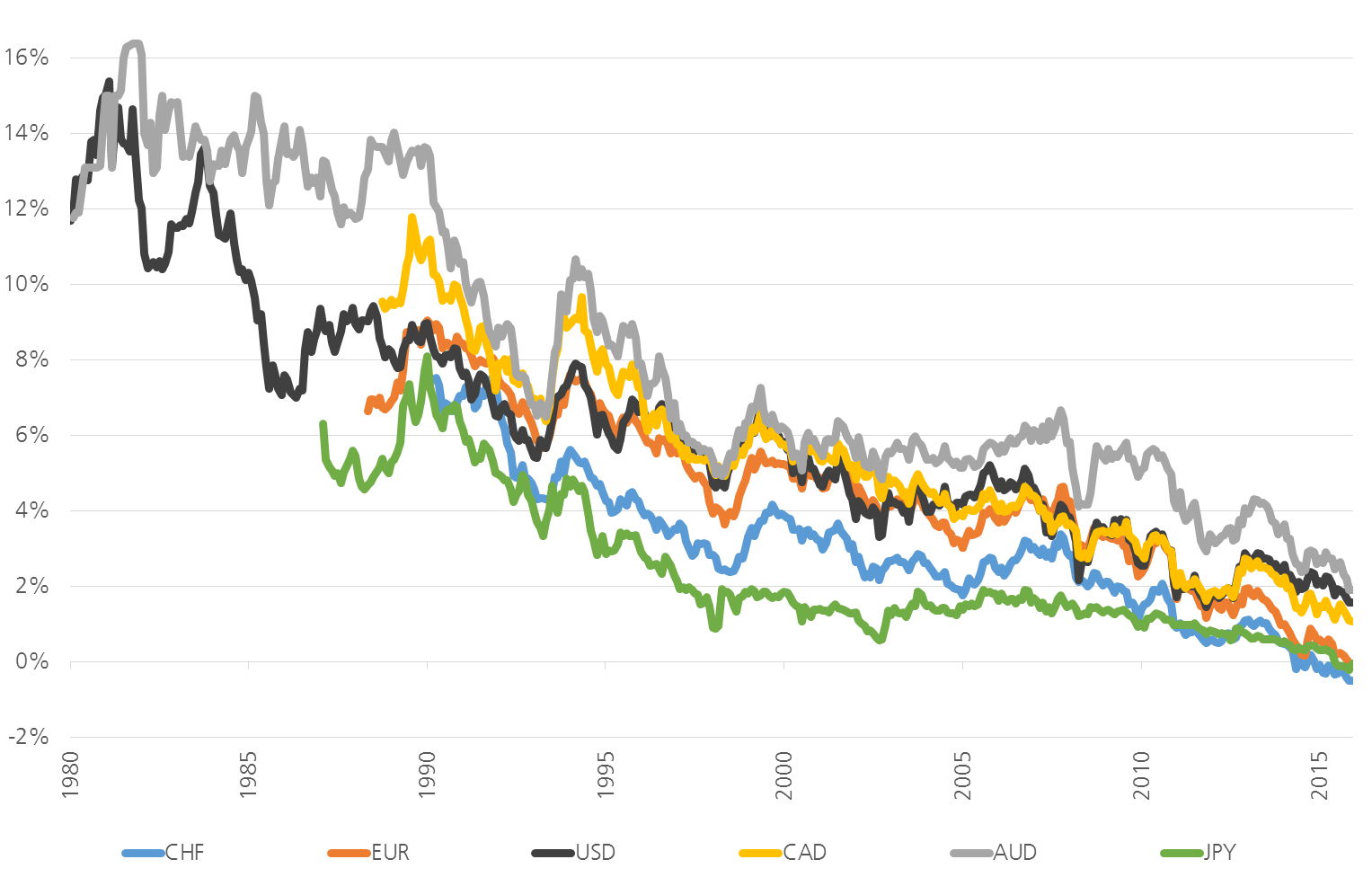

Die anhaltende Tendenz sinkender Zinsen ist nicht zwingend bei 0% oder knapp darunter begrenzt. Die Grafik zeigt die Rendite zehnjähriger Staatsanleihen. (Quelle: Bloomberg)

Sind Zentralbanken an tieferen Zinsen interessiert?

Aber besteht überhaupt ein Interesse an weiteren Zinssenkungen? Zentralbanken steuern die Leitzinsen im Lichte ihrer Ziele. Das sind – mit unterschiedlicher Gewichtung – vor allem Preisstabilität, ausgeglichene Wirtschaftsentwicklung und Finanzstabilität. Eine Zinssenkung beeinflusst alle drei dieser Zielgrössen. Und das auf vielen Wegen.

In einem verbreiteten Modell animieren tiefere Zinsen zum Konsum statt zum Sparen; Investitionen steigen, da sie günstiger finanziert werden können und damit rentabler werden; die Währung wird unattraktiver und wertet ab, was Exporte erleichtert und Importe verteuert. Somit steigt die Nachfrage nach inländischen Produkten. Die Konjunktur zieht allgemein an. In diesem Umfeld geht es auch den Banken gut, was sich positiv auf die Stabilität des Finanzsystems auswirkt. Erst verzögert steigen die Preise. In einer Phase geringen Wachstums und niedriger Inflation wie wir sie heute erleben, induziert die beschriebene Wirkungskette weitere Zinssenkungen.

Die Wirklichkeit ist allerdings komplizierter. So können extreme Massnahmen wie Negativzinsen vom Publikum als Ausdruck pessimistischer Zukunftseinschätzung gewertet werden. Unternehmen werden dann zurückhaltend mit Investitionen. Negative Zinsen nagen auch am Fundament der Altersvorsorge, was die Leute zu vermehrten Sparanstrengungen treibt. Aus Angst, ihre Kunden zu verlieren, geben Banken die negativen Zinsen oft nicht an die Anleger weiter. Das schmälert ihre Gewinne empfindlich und gefährdet die Finanzstabilität; ebenso wie die Bildung von Blasen an Aktien- und Immobilienmärkten, welche durch tiefe und negative Zinsen begünstigt wird.

Wenn Geld gratis zur Verfügung steht, haben Politiker zudem ein fast unbegrenztes Bedürfnis, zusätzliche Mittel zugunsten ihrer Klientel zu verwenden. Negative Zinsen fördern deshalb auch das Wachstum von Staatsquote und -verschuldung, was erfahrungsgemäss die langfristige Wirtschaftsentwicklung hemmt.

Aufgrund dieser gegenläufigen Effekte wird heute verschiedentlich eine „effektive“ Untergrenze der Negativzinsen vermutet, so auch von der Europäischen Zentralbank (EZB). Doch hält diese Beurteilung auch der nächsten Krisensituation stand, wenn wieder der laute Ruf nach Hilfe durch die Geldpolitik erschallt? Zweifel nährt gerade die EZB, die mit ihrer faktischen Finanzierung der Defizite einiger Staaten heute zu Massnahmen greift, die noch vor wenigen Jahren für absolut undenkbar und extrem schädlich gehalten wurden. Tauchen unvermittelt Probleme auf, so neigen Zentralbanker wie die meisten Menschen dazu, gravierende längerfristige Schäden aus ihrem Bewusstsein zu verdrängen, wenn eine kleine Hoffnung auf kurzfristige Entlastung besteht; zum Beispiel durch eine weitere Zinssenkung.

Vor kurzem hat die Schweizerische Nationalbank ausgerechnet Kenneth Rogoff zur Eröffnung einer Vortragsreihe eingeladen. Rogoff ist der prominenteste Advokat der Abschaffung des Bargelds, nicht zuletzt um den Zentralbanken die Durchsetzung stark negativer Zinsen zu erleichtern. Auch das lässt erkennen, dass die Möglichkeit weiter sinkender Zinsen trotz aller Vorbehalte und Risiken keinesfalls vom Tisch ist, sondern ernst genommen werden muss.