Heute malen wir den Teufel an die Wand.

Kein Aprilscherz: Der Internationale Währungsfonds empfiehlt der Schweiz eine Aufweichung der Schuldenbremse. Der Ratschlag liegt im Trend. Schulden sind hip. Tiefe Zinsen verleiten Politiker zu freigiebigen Ausgaben, Unternehmen zu wenig rentablen Investitionen und Aktienrückkäufen, junge Familien zum Erwerb von teuren Eigenheimen. Die Finanzierung über Kredite ist schliesslich fast gratis.

Doch wer hohe Schulden hat, steht auf wackligen Beinen. Schon ein kleiner Windstoss wirft ihn um. Eine Konjunkturflaute treibt eine schwach kapitalisierte Firma leicht in den Konkurs. Die Verlängerung einer Hypothek bei steigenden Zinsen, sinkenden Immobilienpreisen oder Arbeitslosigkeit kann schnell unmöglich werden. Das Eigenheim wird dann zwangsliquidiert.

Sind in einer Volkswirtschaft viele Personen, Unternehmen und Banken stark verschuldet, wird das Finanzsystem instabil und anfällig für Krisen. Schwächelt die Wirtschaft, stossen sich die Wirtschafssubjekte mit wenig Eigenkapital gegenseitig um wie Dominosteine. Müssen aufgrund steigender Zinsen fremdfinanzierte Immobilien auf den Markt geworfen werden, fallen deren Preise. Die Bauwirtschaft und vorgelagerte Sektoren brechen ein. Die Arbeitslosigkeit steigt. Unterkapitalisierte Banken können andere Hypotheken nicht mehr verlängern. Hauspreise fallen schneller. Je höher der allgemeine Verschuldungsgrad, desto leichter dreht die Abwärtsspirale. Während der Finanzkrise haben das etwa die USA, Irland und Spanien in ihren Immobilienmärkten bitter erlebt.

Und genau wie damals halten auch heute viele grosse Banken bedenklich wenig Eigenkapital. Gerade in Europa. Die veröffentlichten Bilanzen und Stresstests suggerieren zwar Stabilität. Die Börsen strafen diese Zahlen jedoch Lügen. Aktienkurse reflektieren das effektive Eigenkapital zuverlässiger als interessengebundene Buchhalter und schöngerechnete Szenarien.

Für grosse Banken ist eine (zu) hohe Fremdfinanzierung deshalb verlockend, weil ihr Fremdkapital stark subventioniert wird. Die Subventionierung erfolgt indirekt, mittels staatlicher Versprechen und Signale. So signalisiert etwa die Einstufung einer Bank als „systemrelevant“, dass das Institut im Fall der Fälle mit staatlicher Hilfe rechnen darf. Das reduziert das Risiko für die Gläubiger. In die gleiche Richtung wirken auch die zahlreichen Rettungsaktionen während der Finanzkrise. Regierungen, die Banken damals nicht fallen liessen, werden dies auch heute nicht tun. Das zumindest glauben viele. Die Behauptung, dass etwa die Deutsche Bank oder Crédit Suisse ohne solche impliziten Garantien ihren Kontoinhabern und Obligationären massiv höhere Zinsen bezahlen müssten, ist nicht verwegen. Das Geld würde sonst abgezogen und bei Instituten mit stärkerer Kapitalisierung angelegt.

Es könnte aber trotz Garantien anders kommen. Auch Regierungen verfügen nicht über unbegrenzte Mittel. Die meisten Staaten sind heute ungleich höher verschuldet als zu Zeiten der Finanzkrise. Hohe Verschuldung kann auch das Vertrauen in Staaten unversehens schwinden lassen. Auch das hat die Finanzkrise gezeigt, als Länder Südeuropas nicht mehr in der Lage waren, am Kapitalmarkt Geld aufzunehmen. Die Zinsen explodierten, die Geldgeber streikten. Nur durch Interventionen und Garantien der europäischen Zentralbank konnte der formelle Konkurs einiger Länder abgewendet werden.

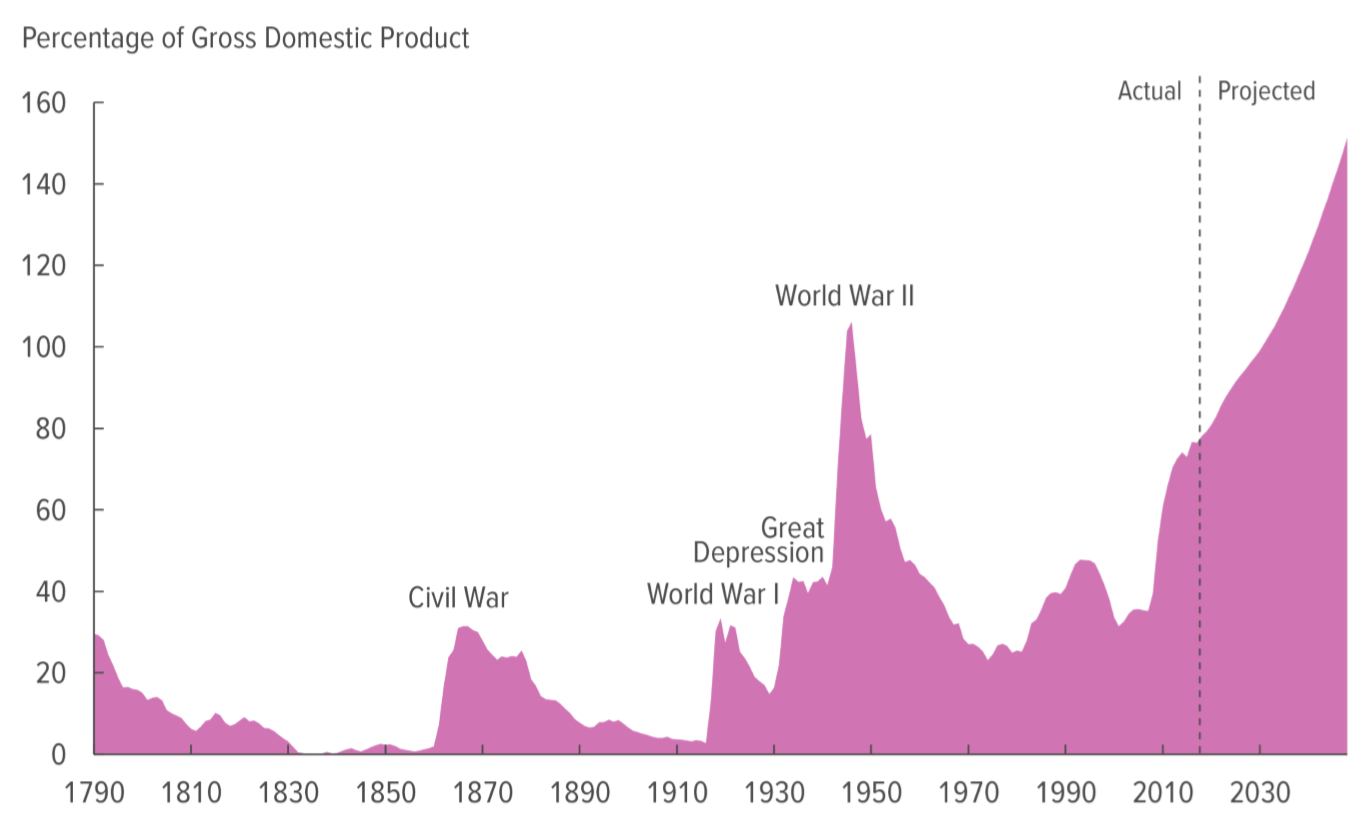

Ähnlich könnte es im nächsten grösseren Abschwung auch damals finanziell noch handlungsfähigen Staaten ergehen. Es ist nicht undenkbar, dass aufgrund immer höherer Verschuldung selbst die USA das Vertrauen der Gläubiger verlieren. Die daraus resultierenden Turbulenzen würden die Auswirkungen der Finanzkrise 2008 in den Schatten stellen. Eine sehr schwere Wirtschaftskrise wäre unvermeidlich.

US Staatsverschuldung (Federal Debt, Quelle: Congressional Budet Office)

Um Missverständnisse zu vermeiden: Das ist nicht die Prophezeiung des Weltuntergangs. Erstens hat die Welt schon viele schwere Krisen überstanden. Wir vergessen das leicht, weil es in unseren Breitengraden seit einigen Dekaden keine wirklich schwere Krise mehr gab. Und zweitens muss es nicht so kommen. Noch können Politiker und Notenbanken Gegensteuer geben. Es gibt auch Anzeichen, die optimistisch stimmen. Der Teufel wird hier nur gemalt und nicht heraufbeschworen.

Für den Fall, dass der Leibhaftige aber unerwartet von der Wand springen sollte, stellt sich für Sie als Anleger die Frage: Können Sie Ihr Vermögen schützen? Denn im Ernstfall gibt es keine sicheren Vermögenswerte mehr. Schuldenfinanzierung durch die Notenpresse könnte zu starker Inflation und der raschen Entwertung von Guthaben, Renten und Obligationen führen. Immobilien können gänzlich unverkäuflich werden. Viele Firmen würden konkursit. Das bedeutet Totalverlust für ihre Aktionäre. Gold wurde in der Geschichte durch finanziell notleidende Staaten schon mehr als einmal konfisziert. Jede einzelne Anlage wäre gefährdet.

Das Zauberwort ist Diversifikation. Wer sein Vermögen klug streut, hat auch in schweren Zeiten gute Chancen, grosse Teile seines Besitzes zu bewahren. Selbst während der katastrophalen Weltwirtschaftskrise nach dem Börsenkrach von 1929 ging nur ein Bruchteil der Unternehmen bankrott. Zwar dauerte es einige Jahre, aber gut diversifizierte Aktienportfolios erholten sich wieder.

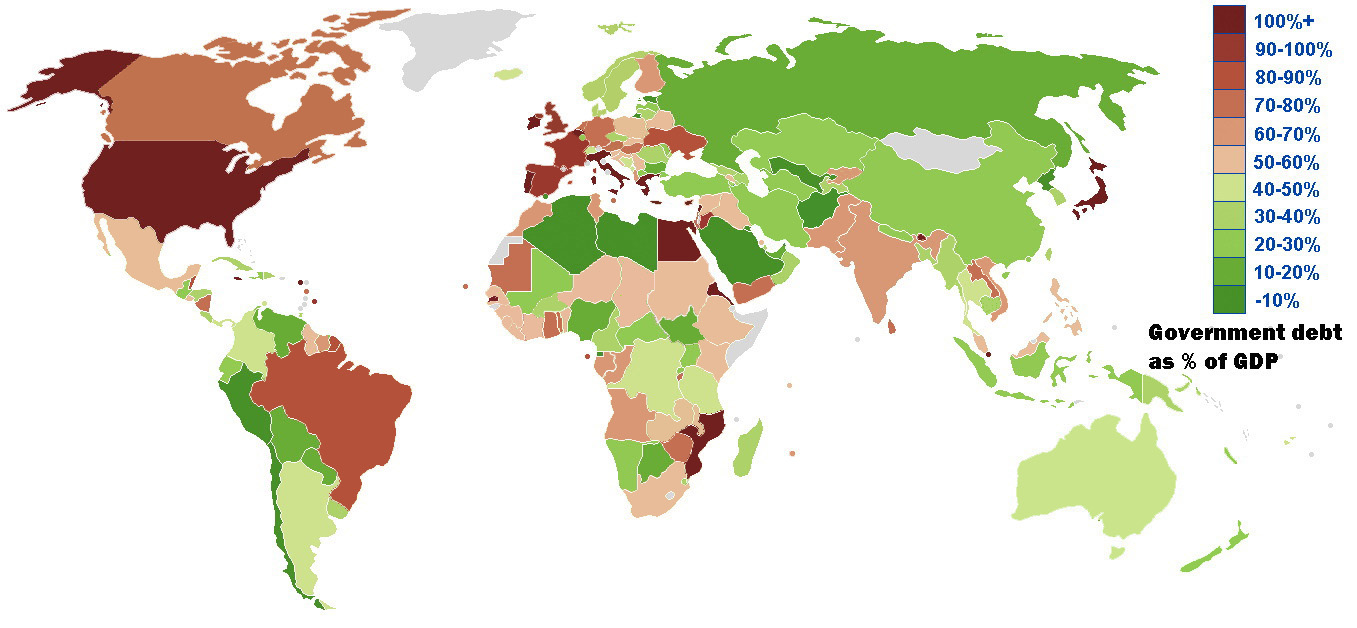

Auch sind nicht alle Staaten gleichermassen durch Verschuldung bedroht. Folgt die Schweiz nicht Sirenengesang wie jenem des Währungsfonds, besteht hierzulande noch finanzieller Spielraum zum Umgang mit Krisen. Verschiedene Länder haben noch gesunde Finanzen. Das zeigt die Grafik. In Zeiten der Inflation bestehen zwischen verschiedenen Währungsräumen erfahrungsgemäss grosse Unterschiede. Wer richtig diversifiziert, wird selten an allen Fronten getroffen.

Staatsverschuldung in % des Bruttoinlandproduktes (Quelle: Wikipedia)

Wir haben den Schuldenteufel an die Wand gemalt. Sie können sich wappnen statt fürchten.