Aktien waren schon immer für grosse Wertschwankungen bekannt. Doch dieses Jahr haben parallel auch bisher als „sicher“ wahrgenommene Anlagen wie Staatsanleihen markante Kurseinbussen erlitten. Was steckt hinter dieser ungewohnten Gleichschaltung? Was ist als Anleger zu tun?

Dass Aktien grossen Wertschwankungen unterliegen, wusste man schon immer. Doch Bargeld, Bankeinlagen, Staatsanleihen oder Schweizer Wohnimmobilien hielten die Meisten für wertbeständig. Sie wurden dieses Jahr eines Besseren belehrt.

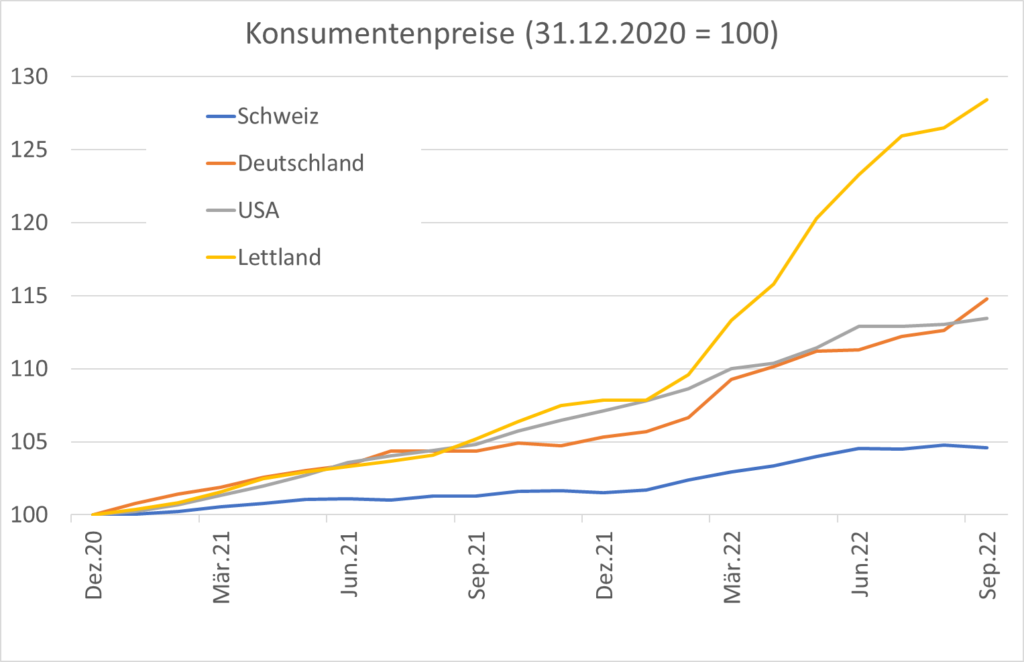

Ab 2021 stiegen die Teuerungsraten weltweit unerwartet rasch und anhaltend an. Bargeld und Bankeinlagen verloren an Kaufkraft, an Wert. In der Schweiz stieg der Konsumentenpreisindex seit Angang 2021 knapp 5%, in Deutschland und den USA mehr als 12%, in einigen osteuropäischen Ländern gar um einen guten Viertel. Und der tatsächlich erlittene Kaufkraftverlust ist für viele noch merklich höher, als die ausgewiesenen Inflationsraten implizieren.

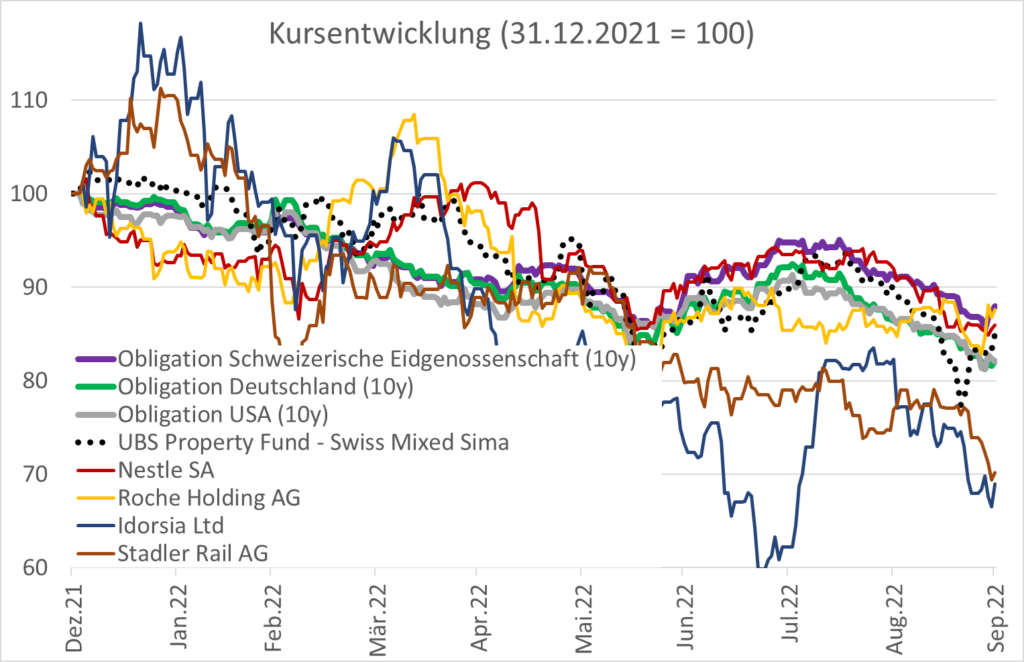

Als noch weniger wertbeständig erwiesen sich dieses Jahr „sichere“ Obligationen. Selbst Anleihen höchster Kreditqualität erlitten Verluste im zweistelligen Prozentbereich. Die grossen Schweizer Immobilienfonds sanken um 20% bis 30%.

Die Wirkung steigender Zinsen

Insbesondere Staatsanleihen galten die letzten Jahrzehnte als sicherer Hafen in Krisensituationen. Während turbulenten Börsenzeiten wie dem Ende der Dotcom-Blase 2001, der Finanzkrise 2007-2009 oder der Covid-Krise bewegten sie sich typischerweise gegenläufig zu den Aktienmärkten und erzielten in diversifizierten Portfolios eine stabilisierende Wirkung. Das war nicht zuletzt eine Folge der Geldpolitik. Die Zentralbanken versuchten Krisen und zunehmend auch kleineren Marktturbulenzen durch den Kauf von Anleihen und Zinssenkungen aktiv entgegenzuwirken. Das konnten sie tun, weil die Inflationsraten trotz ihrer Interventionen lange tief und stabil blieben.

Dieses Jahr ist es anders. Immer rascher steigende Preise zwingen die Notenbanken zu Zinserhöhungen, um die Inflation zu bekämpfen. Steigende Zinsen haben einen unmittelbar negativen Effekt auf die Preise fast aller Finanzanlagen, aus einem einfachen Grund: Der Wert einer Aktie, einer Obligation oder einer Immobilie reflektiert im Wesentlichen die Summe der zu erwartenden, künftigen Cashflows aus der Anlage. Seien dies variable Dividenden, fixe Coupons oder Mieteinnahmen abzüglich Instandhaltungskosten. Massgebend sind genau genommen jedoch nicht die künftigen Cashflows selbst, sondern deren heutiger Wert, der sogenannte Bar- oder Gegenwartswert.

Je höher die Zinsen, und je weiter in Zukunft eine Zahlung, desto geringer ist ihr Gegenwartswert. Bei einem Zinsniveau von 0% ist eine Dividende von 100.-, die erst in zehn Jahren ausbezahlt wird, praktisch gleich viel wert, wie wenn sie schon heute ausgeschüttet würde. Steigen die Zinsen auf 3%, beträgt der Wert der gleichen Dividende nur noch Fr. 74.4. Der Wertverlust widerspiegelt die entgangenen Zinsen und Zinseszinsen über die nächsten zehn Jahre.

Je weiter in der Zukunft die Erträge einer Anlage anfallen, desto grösser ist bei steigenden Zinsen deshalb ihr heutiger Wertverlust. Langlaufende Obligationen verzeichneten höhere Kursverluste als Anleihen mit kurzer Restlaufzeit. Etablierte Gesellschaften wie Nestlé oder Roche, die schon heute beträchtliche Dividenden ausschütten, erlitten tendenziell geringere Bewertunskorrekturen als junge Unternehmen, deren heutige Investitionen voraussichtlich erst in Jahren zu entsprechenden Gewinnen und Dividenden führen. Natürlich gibt es viele andere Faktoren, welche die Kurse mitbeeinflussen. Doch die höheren Zinsen erklären die Verluste zu einem sehr grossen Teil.

Die Entwicklung der Inflation ist in absehbarer Zukunft von hoher Unsicherheit geprägt. Mit markanten, unerwarteten Zinsbewegungen mit gleichgerichteten Auswirkungen auf Anleihen, Aktien und Immobilien muss deshalb weiterhin gerechnet werden. Sinken die Inflationsraten und damit die Zinsen schneller als heute erwartet, können solche Bewegungen auch positiv sein. Verlässlich ist der aktuell positive Zusammenhang zwischen Aktien und Obligationen jedoch nicht. So könnte ein sehr starker Konjunktureinbruch sinkende Aktienpreise bei sinkender Teuerung und sinkenden Zinsen bewirken. In einem solchen Fall würden sich Qualitätsobligationen urplötzlich wieder als sicherer Hafen erweisen. Deshalb bleiben Obligationen trotz der jüngsten Kursverluste wichtiger Bestandteil eines diversifizierten Portfolios.

Diversifikation bleibt entscheidend

Ohnehin bleibt Diversifikation auch bei beständig hoher Korrelation aller Anlagen entscheidend. Denn die zinsinduzierten Kursbewegungen sind eher kurzfristiger Natur. Für den Erfolg eines Unternehmens und die längerfristige Entwicklung seiner Aktien bleiben primär die Qualität des Managements und der Produkte, genauso wie unvorhersehbare Entwicklungen im Umfeld des Unternehmens entscheidend. Über die dauerhafte Rentabilität einer Immobilie entscheidet vor allem ihre Bewirtschaftung und die Nachfrage nach Wohnraum am konkreten Ort.

Für Anleger, deren Zeithorizont nicht Wochen und Monate, sondern Jahre und Jahrzehnte beträgt, spielt die momentane Geichschaltung der Kursbewegungen eine untergeordnete Rolle. Auf längere Sicht bleibt echte Diversifikation entscheidend. Insbesondere in Aktien. Denn gleichgültig, wie tief ein Einbruch ist: Einzelne Unternehmen können untergehen, vor allem wenn sie stark verschuldet sind. Doch jede Krise geht vorüber. An den Finanzmärkten meist wenn es noch kaum jemand erwartet. Und finanziell solide, anpassungsfähige Unternehmen gehen aus Krisen in aller Regel gestärkt hervor.