Regionalbanken haben weder eine Staatsgarantie noch gelten sie als „systemrelevant“. Im Ernstfall können sie nicht auf staatliche Unterstützung zählen. Das macht sie sicherer.

Regionalbanken sind für den PARTISAN wichtige Kunden. Deshalb frage ich mich: Werden sie überleben? Auf den ersten Blick haben sie gegenüber Grossbanken, Raiffeisen und Kantonalbanken nämlich einen schweren Konkurrenznachteil: Im Ernstfall können sie nicht auf staatliche Unterstützung zählen. Weder geniessen sie eine Staatsgarantie wie die meisten Kantonalbanken, noch gelten sie als „systemrelevant“ wie grosse Institute. Viele Sparer und Anleger halten Regionalbanken deshalb als weniger sicher.

Doch das ist ein Irrtum. Der scheinbare Nachteil könnte sich in einer künftigen Krise als entscheidender Vorteil erweisen. Aus vier Gründen.

Unsichere Rettung durch den Staat

Erstens ist der staatliche Schutz nicht absolut. So haben weder UBS, Crédit Suisse noch Raiffeisen eine formelle Staatsgarantie. Nur ihre schiere Grösse lässt vermuten, dass sich der Staat ihren Zusammenbruch nicht leisten will. Doch was, wenn die Kosten einer Rettung so gross werden, dass sich die Hilfe nicht mehr lohnt und ein Konkurs als kleineres Übel erscheint? Immerhin beläuft sich die kumulierte Bilanzsumme der als „systemrelevant“ bezeichneten Institute auf über 2’000 Milliarden Franken. Das ist rund das 28ig-Fache des Bundeshaushalts. Auch bei vielen Kantonalbanken ist zunehmend ungewiss, ob die Kantone ihre Haftungslast im Fall der Fälle wirklich schultern könnten.

Unwiderstehliche Versuchung

Zweitens unterminiert die Aussicht auf staatliche Rettung die Kontrolle durch den Markt. Sie setzt einer Unternehmensführung nahezu unwiderstehliche Anreize, überhöhte Risiken einzugehen. Denn hohe Geschäftsrisiken werden von den Geldgebern nicht mehr durch höhere Zinsforderungen sanktioniert. Schliesslich bedrohen die Risiken nicht die Gläubiger, sondern die Steuerzahler. Höhere Risiken kosten eine unter staatlichem Schutz stehende Bank deshalb wenig bis nichts. Das Management profitiert in Form höherer Gewinne, Boni und oft auch Prestige.

Es sollte niemanden erstaunen, dass Banken, die auf staatliche Rettung zählen dürfen, häufiger als andere in Schwierigkeiten geraten. Dass etwa die UBS Bilanz und Anlagerisiken vor der Finanzkrise so stark ausweiten konnte, hatte zweifellos wesentlich damit zu tun, dass sie von vielen Kreditgebern als „too big to fail“ betrachtet wurde. Auch viele Kantonalbanken verrannten sich grob in jüngerer Zeit. Sei es während der Immobilienkrise der 90er Jahre, bei abenteuerlichen Handelsaktivitäten, bei Auslandabenteuern oder in Steuersachen. In Deutschland kamen während der Finanzkrise insbesondere die Landesbanken unter die Räder. Auch in den USA traf es mit Citigroup, Merrill Lynch, Morgan Stanley und weiteren Riesen einen grossen Teil jener Institute, die als „too big to fail“ galten.

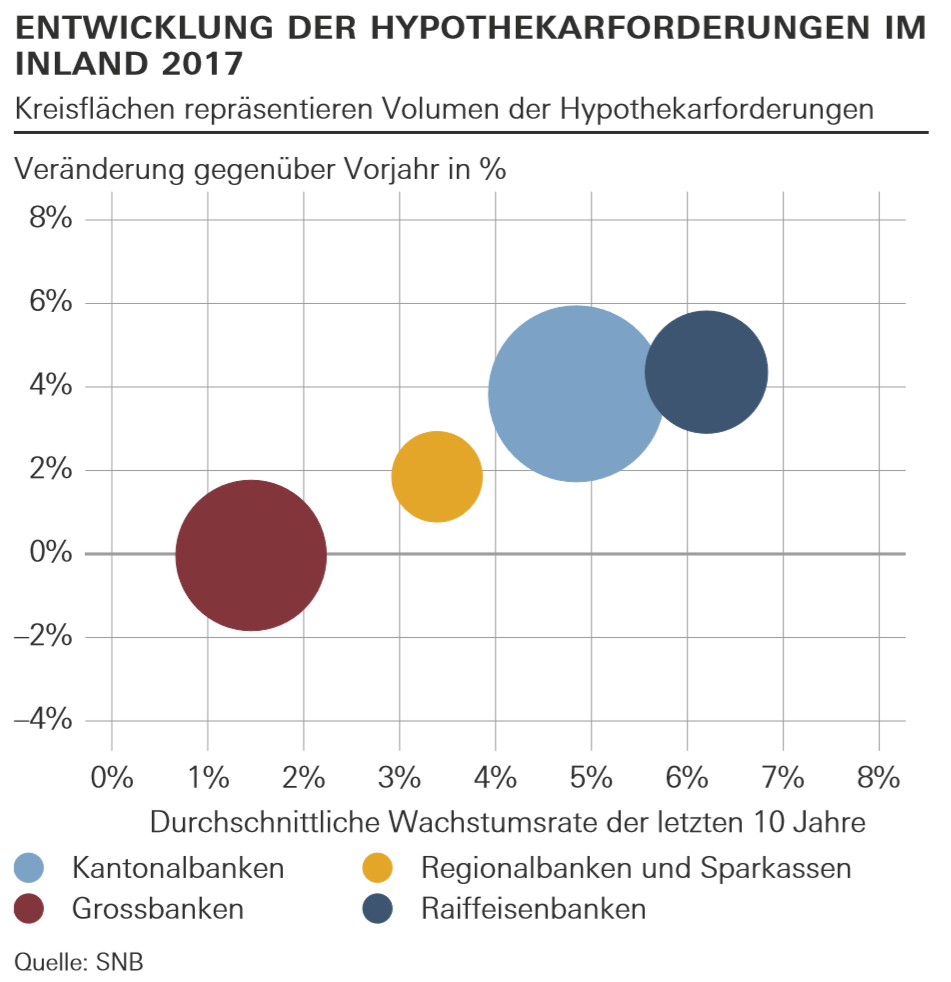

Die im Vergleich zu den Regionalbanken hohen Wachstumsraten im Schweizer Hypothekargeschäft bei den Kantonal- und Raiffeisenbanken könnten darauf hindeuten, dass staatliche Protektion erneut zu hoher Risikotoleranz animiert.

Nähe zum Kunden heisst mehr Sicherheit

In der Region verankerte Banken haben, drittens, einen entscheidenden Vorteil: Sie kennen ihre Hypothekarnehmer nicht nur aus Formularen mit groben Rastern. Sie kennen ihre Kunden und deren konkrete berufliche und familiäre Situation oft persönlich. Sie wissen um den Ruf ihrer Schuldner und überblicken die spezifischen Verhältnisse im lokalen Immobilienmarkt. Aufgrund all dieser Informationen können sie das Kreditrisiko ihrer Schuldner zuverlässiger einschätzen. Besser als ihre grossen Konkurrenten sind sie in der Lage, zwischen guten und schlechten Hypothekarnehmern zu unterscheiden. Nutzen sie diesen Vorteil, zeigt sich das in geringeren Ausfällen während einer Krise.

Verständliches Geschäftsmodell

Und viertens haben die meisten Regionalbanken ein einfaches Geschäftsmodell. Sie leihen Geld bei Sparern und an den Kapitalmärkten und geben es in Form von Hypotheken weiter. Und das nur in der Schweiz. Welche schwer einschätzbaren Risiken und was für teure Überraschungen der Umgang mit komplexen Finanzprodukten, das erschliessen unbekannter Geschäftsfelder, das Wirtschaften in fremden Kulturen, die immer unübersichtlicher wuchernden Regulierungen und sich rasch wandelndes Steuerrecht bergen, haben in jüngerer Zeit nicht nur die beiden Grossbanken, sondern auch Raiffeisen, grosse Privatbanken und einige Kantonalbanken bitter erfahren müssen. Der Gläubiger einer Bank, deren Geschäftsleitung die eingegangenen Risiken kennt und auch noch versteht, darf sich verhältnismässig sicher schätzten.

Blindes Vertrauen auf staatliche Unterstützung könnte sich für Sparer in einer kommenden Krise als verhängnisvoller Fehler erweisen. Gerade in Zeiten, in denen Staaten und „systemrelevante“ Banken immer mehr zu siamesischen Zwillingen zusammenwachsen, ist Vorsicht angebracht. Kleinere, übersichtliche und in der Region verwurzelte Institute könnten sich als sicherer und resistenter erweisen. Solide geführte Regionalbanken haben heute eine grössere Daseinsberechtigung denn je.