Nachhaltige Anlagefonds unterscheiden sich durch ihre hochgesteckten ökologischen und gesellschaftlichen Ziele deutlich von traditionellen Anlageprodukten. Betrachtet man ihre konkreten Investitionen, sind die Unterschiede weit geringer. Zudem gibt es wirkungsvollere Alternativen.

Als regelmässiger Leser dieses Blogs wissen Sie es schon: Was nachhaltig ist und was nicht, hängt von individuellen Präferenzen, von der persönlichen Weltanschauung und von der Interpretation komplexer Zusammenhänge ab. Nachhaltige Anlagefonds sollten ihre Ziele und Kriterien konkretisieren und kommunizieren, damit der Anleger das für ihn passende Produkt eruieren kann.

Wir haben acht als nachhaltig deklarierte Fonds bekannter Schweizer Anbieter unter die Lupe genommen. Was sind ihre Ziele und wie unterscheiden sie sich? In welche Unternehmen investieren sie und welche Branchen meiden sie?

Einheitliche Beliebigkeit

Will ein Anleger genaueres zu einem spezifischen Anlagefonds wissen, klärt ihn ein Factsheet kurz und prägnant über die wichtigsten Eckpunkte auf. Das zumindest ist der Anspruch. Doch als wären fassbare Aussagen ex Cathedra untersagt, beschränken sich die Factsheets aller untersuchten Fonds auf austauschbare Allgemeinplätze, welche die konkreten Ziele und Schwerpunkte bezüglich Nachhaltigkeit im Dunkeln lassen:

- Die ZKB berücksichtigt in ihrem „Green Invest“ Fonds „ausschliesslich Unternehmen und Obligationenherausgeber, welche den Grundsätzen der ökologischen und sozialen Nachhaltigkeit Folge leisten. Im Fokus stehen dabei Unternehmen, die mit ihren Produkten oder Dienstleistungen Lösungsbeiträge für gesellschaftliche Nachhaltigkeitsprobleme leisten.“

- Der Migros Bank „Sustainable 45“ investiert „in Unternehmen, welche ökologisch, sozial und in der Unternehmensführung in ihren Bereichen führend“ sind.

- Beim Raiffeisen Futura unterliegen die Anlagen „einem strengen Auswahlverfahren nach ökologischen, sozialen und ethischen Kriterien“.

Wir wollen Sie nicht langweilen. Auch die Factsheets von UBS, Ethos, Safra Sarasin, Globalance und Vontobel gehen über inhaltsarme Begriffe wie „Ökologie“, „nachhaltige Wirtschaftsweise“ oder „positiver Footprint“ kaum hinaus.

Einige Anbieter bieten immerhin auf ihrer Homepage Substantielleres. Vorbildlich konkret wird etwa Ethos mit zahlreichen, verständlich definierten Ausschlusskriterien. Die ZKB erklärt „Nulltoleranz“ bezüglich fossiler Energieträger, Gentechnik, Kernenergie, Tabak, Waffen, Automobilen, Flugzeugen und einer Reihe weiterer Kriterien.

Widersprüche

Unwillkürlich fragt man sich, wo angesichts all dieser Einschränkungen investiert wird. Der Jahresbericht gibt Aufschluss: Ca. 50% des Fondsvermögens sind in Banken, Finanzgesellschaften, Versicherungen, Investmentfonds, Staats- und Kommunalanleihen angelegt. Nur: Welche Banken sind das, die weder Airlines noch Tabakproduzenten mit Krediten alimentieren? Welche Versicherung hält keine Beteiligung an VW, BMW oder GM in ihren Aktienportfolios? Und welches sind die Staaten, die weder Waffenfabriken, Atomkraftwerke, Kohle, Autoproduzenten oder Airlines direkt oder indirekt subventionieren? „Nulltoleranz“ wird zuweilen recht tolerant ausgelegt.

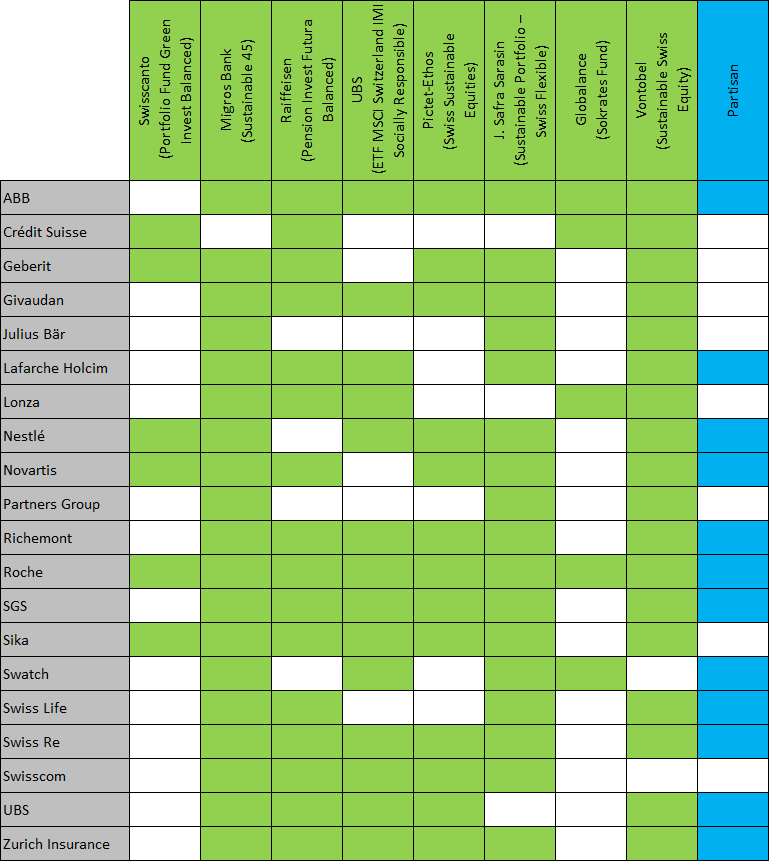

Die Migros Bank betont in ihren Praxistipps zu nachhaltigem Anlegen: „Bei einem strikten Ansatz schrumpft die Anzahl der investierbaren Unternehmen häufig auf einen Viertel oder einen noch kleineren Anteil.“ Interessanterweise ist diese Weisheit nicht zum hauseigenen Fonds durchgedrungen: Dieser investiert gemäss Jahresbericht nicht in einen Viertel, sondern gleich in 19 der grössten 20 Schweizer Unternehmen. Die Tabelle zeigt, dass überhaupt alle grossen Schweizer Unternehmen nachhaltig sind, wenn man nur die richtigen Fondsmanager fragt.

In welche der 20 grössten Schweizer Unternehmen (gemäss Gewicht im SPI) investieren nachhaltige Fonds? Quelle: Jahres- und Halbjahresberichte.

In welche der 20 grössten Schweizer Unternehmen (gemäss Gewicht im SPI) investieren nachhaltige Fonds? Quelle: Jahres- und Halbjahresberichte.

Das untersuchte Segment der Schweizer Blue Chips mag bei global diversifizierten Fonds nicht ganz repräsentativ sein, namentlich mit Blick auf einige Ausschlusskriterien. Dennoch: Betrachtet man unumstrittene Ausschlusskriterien, etwa die Produktion von Streubomben, so stellt man fest, dass sich auch traditionelle Fonds kaum an solchen Unternehmen beteiligen. Umgekehrt werden Branchen wie etwa die Flug- oder Autoindustrie über Staatsanleihen, Bank- und Versicherungspapiere auch von den meisten nachhaltigen Fonds indirekt unterstützt, womöglich stärker als manchem Manager bewusst ist.

Die Gretchenfrage

Damit stellt sich die Gretchenfrage: Was ist der Mehrwert eines nachhaltigen Produktes, wenn es sich in seinen effektiven Anlagen und Wirkungen vielleicht graduell, aber kaum grundsätzlich von traditionellen Fonds unterscheidet? Dazu kommt, dass bei Boykottmassnahmen – um nichts anderes handelt es sich bei Ausschlusskriterien – meist andere in die Lücke springen und die Wirkung neutralisieren.

Produkte, die den Anspruch erheben, vom Alkoholkonsum über Waffen, Autos und Atomkraftwerke bis zur Gentechnik und Pornographie alles angeblich Böse gleichzeitig zu bekämpfen, sollten Sie besonders kritisch betrachten. Sie unterschätzen die Komplexität wirtschaftlicher, sozialer und gesellschaftlicher Zusammenhänge. Fast zwangsläufig verzetteln und verheddern sie sich in Widersprüchen und bewirken deshalb wenig; (zusätzliche Kosten für den Anleger ausgenommen).

Alternativen: Weniger ist mehr

Mehr erreichen Sie, wenn Sie anstelle umfassender Boykottmassnahem einen positiven Schwerpunkt setzten. Persönlich halte ich einen Teil meines Vermögens im Carnot Efficient Energy Aktienfonds. Dieser setzt gezielt auf gut geführte Firmen, die mit ihrer Forschung und ihren Produkten einen wesentlichen Beitrag zur Senkung des Energiebedarfs leisten. Die über zehn Jahre klar überdurchschnittliche Rendite des Fonds weist darauf hin, dass die Produkte dieser Firmen im Markt auch tatsächlich gefragt sind. Ich bin sicher, damit bessere Resultate für den Klimaschutz zu erzielen, als mit dem finanziellen Boykott der halben Wirtschaft.

[iphorm_popup id=“6″ name=“Newsletter (inactive)“] Newsletter abonnieren [/iphorm_popup]