Inflationsgefahr ist plötzlich wieder ein Thema. Sie beschäftigt die Menschen zu recht. Was wissen wir? Und was nicht?

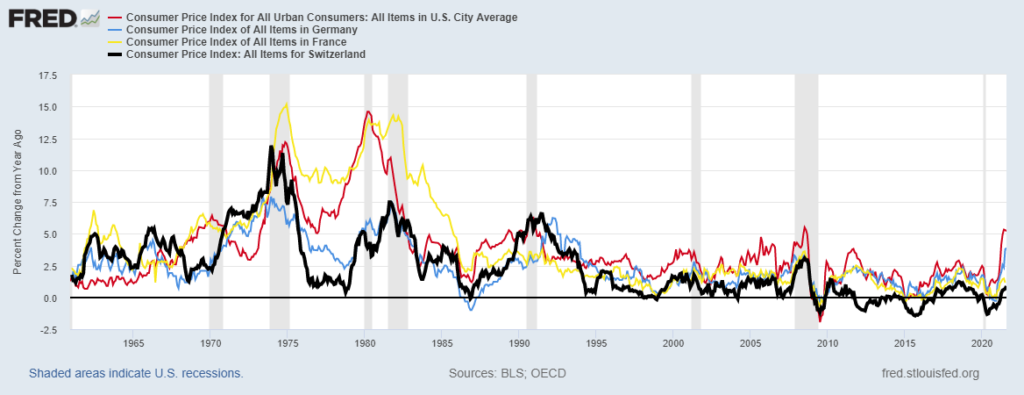

Die letzten Jahre war sie ausserhalb dieses Blogs nur noch ein Randthema. Doch urplötzlich begegnet man ihr auf Schritt und Tritt, auf allen Kanälen: Der Inflation. Kaum jemand hat vor wenigen Monaten damit gerechnet, dass die jährliche Teuerung in den USA sprunghaft auf über 5% ansteigen könnte. Auch in Deutschland hat die Teuerung unerwartet stark angezogen.

Eine Plage

Das beschäftigt die Menschen, zu recht. Denn Inflation betrifft uns sehr direkt. Die Preiserhöhungen machen sich nicht nur beim Einkaufen bemerkbar. Inflation bringt auch steigende Hypothekarzinsen und Mieten mit sich. Die Kaufkraft künftiger Renten ist bedroht. Die Unsicherheit über die Wirtschaftsentwicklung nimmt zu, für Unternehmen steigt das Risiko von Investitionen. Rasch ändernde Preise erschweren die Planung, bedeuten einen Verlust an Transparenz.

Nach Jahrzehnten relativer Preisstabilität hat man es vergessen: Hohe Inflation macht uns das Leben schwer. Sie ist eine schlimme Plage. Für Sparer, Konsumenten, Unternehmen. Sie wirkt ungerecht und untergräbt die Gesellschaft insgesamt. In den westlichen Industriestaaten war die Inflation in den Siebziger Jahren für die breite Bevölkerung das Problem Nummer eins.

Sind wir jetzt erneut auf dem Weg zu Zeiten hoher Inflation? Oder sind die auffälligen Preissteigerungen nur eine vorübergehende Folge der Lieferengpässe und des Aufschwungs nach der Corona-Krise? Wir wissen es noch nicht. Die Experten streiten sich. Für beide Thesen gibt es berechtigte Argumente.

Schwierige Prognosen

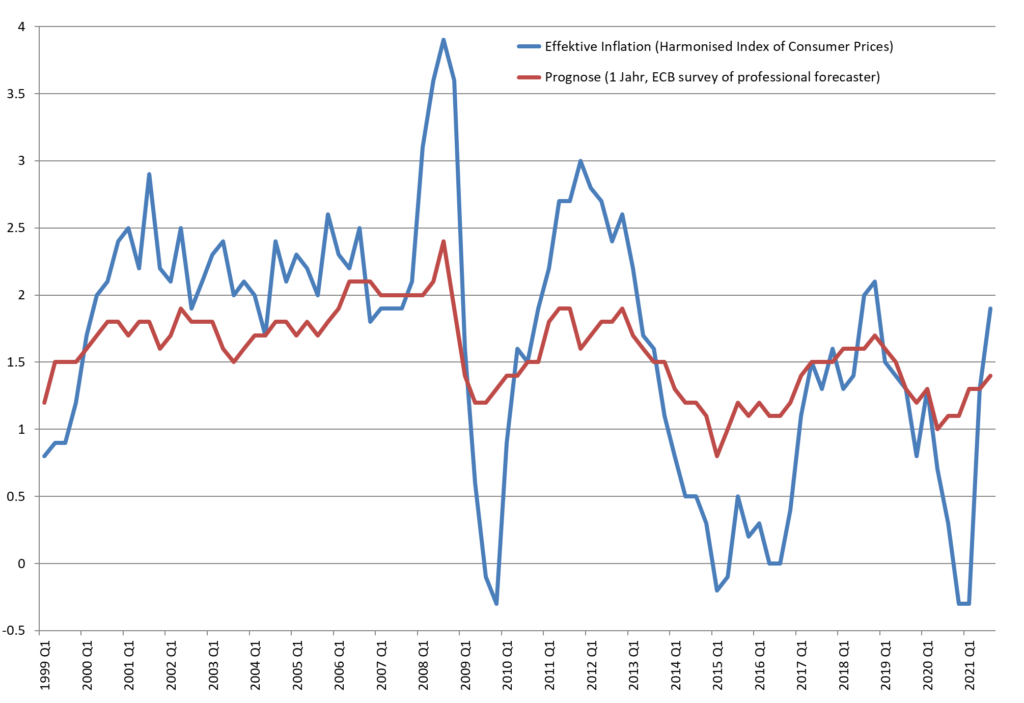

Inflationsprognosen sind ungemein schwierig und chronisch unzuverlässig. Schon weil die Teuerung schwer zu fassen ist. Sie lässt sich nicht direkt beobachten. Wir versuchen sie in Form eines gewichteten Durchschnitts unzähliger Pereisänderungen von Gütern und Dienstleistungen zu messen. Und die Preise von Benzin und Computern, von Erdbeeren und Friseuren, von Hypotheken und Chirurgen entwickleln sich nicht homogen.

Dazu kommt, dass die Inflation von heute nicht unabhängig von der Prognose für morgen ist. Wenn die Leute in einem Jahr massiv höhere Autopreise erwarten, kaufen sie den geplanten Neuwagen vielleicht schon heute und die Preise steigen schon jetzt. Und umgekehrt ist die Prognose für morgen auch nicht unabhängig von den Inflationsraten heute. Beginnen die Preise erst einmal markant zu steigen (sinken), steigen (sinken) typischerweise auch die Prognosen. Die Vorhersagen bewegen sich eher im Gleichschritt mit der aktuellen, als mit der vorhergesagten Inflation. Vor allem bei Trendwenden ist der Prognosegehalt gering.

Weil steigende Inflationsraten höhere Inflationserwartungen provozieren, welche ihrerseits die Preisentwicklung wieder befeuern, entsteht leicht ein Teufelskreis. Ist der Inflationsteufel einmal in Fahrt, kann ihm nur noch mit schmerzhaften Massnahmen begegnet werden.

Die Rolle der Staatsverschuldung

Diese umfassen markante Zinserhöhungen durch die Notenbank. Das dämpft die Nachfrage nach Konsum- und Investionsgütern Gütern und damit den Druck auf die Preise. Ebenso wichtig ist die langfristige Stabilisierung der Staatsfinanzen. Solange ein Staat immer grössere Schuldenberge anhäuft, ist es einer Notenbank kaum möglich, Inflation glaubwürdig zu bekämpfen. Denn Zinserhöhungen und die damit verbundene wirtschatliche Abschwächung bedeuten für Staaten zusätzliche Lasten: Höhere Zinsen auf dem Schuldenberg, geringere Steuereinnahmen und erhöhte Ausgaben für Sozialleistungen. Der Druck, die Zinsen tief zu halten, steigt verstärkt. Das ist dies und jenseits des Atlantiks schon heute deutlich zu spüren. Eine zu hohe Staatsverschuldung beraubt eine Zentralbank letztlich ihrer Unabhängigkeit von der Politik, ihrer Fähigkeit den Auftrag der Preisstabilität zu erfüllen.

Betreffend Staatshaushalt gibt es ein wachsendes Problem. Dieses besteht nicht nur in den aktuell hohen Defiziten. Bedenklich ist vor allem die Tatsache, dass ein immer höherer Teil der Staatsausgaben gesetzlich verankert wird, und sich damit nur noch schwer reduzieren lässt. Gleichzeitig drückt die sich ausdehnende Staatstätigkeit und Regulierung auf das langfristige Wachtumspotential und damit auf künftige Steuereinnahmen.

Steigende Staatsverschuldung ist in den meisten Ländern der Trend seit vielen Jahren. Wird dieser nicht gebrochen, ist über kurz oder lang mit zunehmender Inflation zu rechnen. Zwar sind die langfristigen Inflationserwartungen der Marktteilnehmer im Durschnitt noch nicht dramatisch gestiegen, wie der Chart exemplarisch für die USA zeigt.

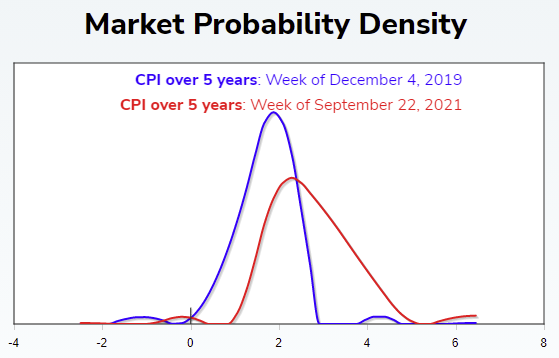

Doch das Vertrauen in stabile Preise beginnt sich zu destabilisieren. Das ist etwa an zunehmend divergenten Prognosen verschiedener Akteuere zu sehen. Die folgende Graphik zeigt die Wahrscheinlichkeitsverteilung für die US-Inflation für die nächsten fünf Jahre nach Einschätzung der Finanzmärkte : Vor der Corona-Krise (blau) und heute (rot). Die Unsicherheit ist deutlich gestiegen.

Auch die gescheitesten Experten können nicht in die Zukunft schauen. Namhafte Ökonomen haben sich seit der Finanzkrise mit ihren Inflationsprognosen komplett verschätzt. Auch heute gilt: Gleichgültig, wie überzeugend einige Argumente wirken: Die künftige Entwicklung kennen wir nicht. Klar ist nur: Das Risiko erhöhter Inflation steigt.

Sparer sollten das bei der Wahl ihrer Anlagen berücksichtigen. Wer heute den Grossteil seines Vermögens auf dem Konto oder in (nominal) sicheren Obligationen hält, trägt ein steigendes Risiko grosser Kaufkraftverluste. Einen absoluten Schutz gegen hohe Inflation gibt es zwar nicht. Doch wer gut diversifiziert auch in Sachwerte, in solide Unternehmen und Immobilien investiert, hat sehr gute Chancen, den Vermögenswert längerfristig auch in Zeiten der Inflation zu bewahren.