Übermässige Verschuldung machte Volkswirtschaften schon immer anfällig für Finanz- und Wirtschaftskrisen. Trotzdem glaubte man immer wieder, dieses Mal sei es anders. So auch heute.

Dieses Mal ist es anders. Das glaubt man etwa bei der Raiffeisenbank. Trotz anhaltend steigenden Immobilienpreisen und rekordverdächtiger Hypothekarverschuldung sieht man keine Gefahr für eine Immobilienblase. Dank tiefer Zinsen sei die Tragbarkeit der Hypotheken kein Problem. Und die robuste Zuwanderung werde auch künftig für wachsende Nachfrage und steigende Preise sorgen. Man möchte diesen Experten einen Blick in die Zinsgeschichte empfehlen. Oder eine Zeitreise ins einst blühende hintere Glarnerland, das sich mit dem Untergang der Textilindustrie entvölkerte. Tiefe Zinsen und hohe Zuwanderung sind keine Naturkonstanten. Und Trendwenden werden selten lange vorausgesehen.

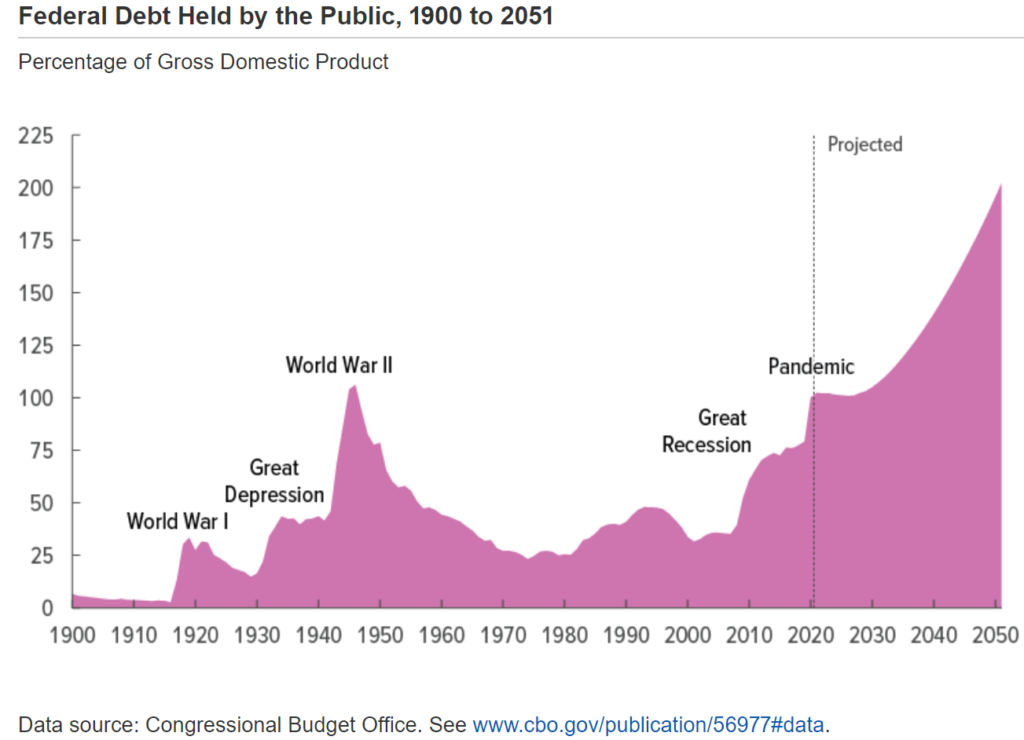

Dieses Mal ist es anders. Das meint auch die Finanzministerin der USA, genauso wie viele ihrer europäischen Kollegen. Die ins Unermessliche steigenden Staatsschulden seien momentan kein grosses Problem. Dank der tiefen Zinsen sei die Zinslast heute nicht höher als vor der Finanzkrise 2008. Und Frau Yellen glaubt nicht, dass die Zinsen steigen. Allerdings wissen wir, dass Zinsprognosen notorisch unzuverlässig sind. Sollte das Zinsniveau das Wirtschaftswachstum eines Tages wieder übersteigen, wird die Zinslast rasch untragbar.

Dieses Mal sei alles anders, denken auch viele Unternehmen. Sie ersetzen solides Eigenkapital vermehrt durch günstige Kredite. Solange der Wirtschaftsmotor brummt, führt das zu höheren Gewinnen. Doch im Jahr von Corona braucht es kein Elefantengedächtnis, um zu wissen, dass sich ein erfreulicher Wirtschaftsgang ganz unvorhergesehen in Luft oder Lockdowns auflösen kann. Urplötzlich fehlt dann überlebenswichtiges Eigenkapital.

„This Time is Different“ lautet der ironisch gemeinte Titel eines Bestsellers der ökonomischen Fachliteratur. Das Werk erschien kurz nach der Finanzkrise und war aufgrund dieser Erfahrung populär. Die meisten haben es wieder vergessen. Dabei ist es aktueller denn je.

Die Autoren untersuchen Wirtschafts- und Finanzkrisen während der letzten 800 Jahre. Die systematische Analyse umfangreicher Daten aus mehr als 60 Ländern führt sie zu einer zentralen Erkenntnis: So unterschiedlich die zahllosen Krisen auch waren, es gab bemerkenswerte Parallelen. Übermässige Verschuldung, sei es durch Regierungen, Banken, Unternehmen oder Konsumenten, spielte durchwegs eine entscheidende Rolle. Immer wieder erwies sich die Schuldenwirtschaft als grösseres systemisches Risiko, als es während des Booms den Anschein machte. Immer wieder dachten Akteure mit vielfältigen Argumenten, dieses Mal sei es anders.

So herrschte Während der goldenen Zwanziger des letzten Jahrhunders weltweit Optimismus. „Nie wieder Krieg“. Stabilität schien im Vormarsch. Dieses Mal war es anders. Bedenkenlos wurden Schuldenberge akkumuliert. Der Optimismus endete in den Wirtschaftszusammenbrüchen von 1931, in der grossen Depression.

Vor der Schuldenkrise zahlreicher Schwellenländer in den 80er-Jahren stimmten u.a. hohe Rohstoffpreise, sinkende Zinsen und grosse Infrastrukturprojekte viele Fachleute optimistisch. Gute Argumente für die Schuldenwirtschaft gab es auch vor der Asienkrise 1997, vor den Schuldendebakeln in Mexiko (1994) und später in Argentinien, Brasilien und Uruguay. Der schuldenfinanzierte Immobilienboom vor der Finanzkrise in den USA entwickelte sich unter Zuversicht, Globalisierung und technologischem Fortschritt. Einige vordergründig erfolgreiche Jahre nährten damals auch den Glauben, die Wirtschaft durch kluge Geld- und Fiskalpolitik fast nach Belieben steuern zu können.

Der Glaube, Krisen beherrschen zu können, hat sich noch verstärkt. Massive Interventionen der Notenbanken und Staaten scheinen während der Finanzkrise, während der europäischen Schuldenkrise und während der Corona-Krise das Schlimmste abgewendet zu haben. Haben Politiker und Zentralbanken also gelernt, schwere Wirtschaftskrisen dauernd zu verhindern? Ist jetzt wirklich alles anders?

Skepsis ist angebracht. Die recht erfolgreiche Bekämpfung der letzten Krisen erfolgte nicht nur zum Preis einer massiven Staatsverschuldung. Mindestens so bedenklich sind die Signale, die gesetzt wurden: Wer sich zu hoch verschuldete, wer Geld an schlechte Schuldner lieh, musste die Konsequenzen im Ernstfall oft nicht mehr selber tragen. Der Staat, die Zentralbank übernahm das Risiko. Das weckt Erwartungen und macht leichtsinnig. Die Gefahr ist gross, dass sich die Verschuldung deshalb weiter beschleunigt.

Auch Staaten haben finanzielle Grenzen. Werden diese überschritten, resultieren Staatsbankrotte, hohe Inflation, Währungs- und Bankenkrisen. Mit bitteren Folgen für Bevölkerung und Unternehmen. Übermässige Verschuldung ist Risikofaktor Nummer eins für schwere Wirtschaftskrisen. Das wissen wir aus 800 Jahren Erfahrung.

Wir wissen auch, dass Krisen zwar ziemlich regelmässig und dennoch immer überraschend kommen. Ein guter Grund, als Anleger ständig auf der Hut zu sein. Aber kein Grund, zu verzweifeln. Die Welt hat schon viele Krisen überlebt. Und Staaten, Unternehmen und Private ohne hohe Schulden überleben Krisen besser. Das dürfte das nächste Mal nicht anders sein.